Mýty a fakty o KYC a soukromí v kryptoměnách

Překlad, originál od Juraje Bednára zde

KYC (Know Your Customer) je povinnost některých subjektů identifikovat zákazníky jako jeden z nástrojů boje proti praní špinavých peněz. Jelikož kolem tohoto fenoménu existuje obrovské množství mýtů, zejména ve spojitosti s kryptoměnami, pojďme se na tuto praxi podívat hlouběji a vysvětlit si, co pro nás znamená a jaké máme možnosti.

Co je to KYC

KYC (Know Your Customer – poznej svého zákazníka) je mezinárodní princip, podle kterého některé subjekty musejí identifikovat vlastníka, často konečného vlastníka. Mezi tyto subjekty patří hlavně firmy z oblasti financí – banky, pojišťovny, směnárny, brokeři, ale v některých zemích například i realitní kanceláře.

Identifikace zákazníka často zahrnuje konečného vlastníka – fyzickou osobu, která čerpá výhody z obchodu. Takže i když je možné založit v mnoha zemích (částečně) anonymní firmu, pokud chce mít bankovní účet, banka potřebuje znát skutečného vlastníka (ne tzv. nominee vlastníka). Je důležité si uvědomit, že oklamat banku v tomto ohledu je často trestný čin (=vězení). Proto pokud nechcete odhalit skutečného vlastníka firmy, je lepší banky vůbec nepoužívat a tím se potřebě takové identifikace vyhnout.

Součástí KYC je v poslední době často také identifikace daňové rezidence, a to zejména u firem, které vám poskytují službu spadající pod tzv. „reportable account“ z pohledu mezinárodního reportovacího standardu (CRS).

Kdo musí provádět KYC

KYC musí provádět povinná osoba, například poskytovatel služeb spojených s kryptoměnami. KYC ve většině případů není povinností zákazníka. Pokud tedy kryptoměny získáte například od někoho, kdo nepodniká v oblasti kryptoměn (například jako platbu, nebo koupí od známého, který je prodává), skutečnost, že vás nikdo neidentifikoval, nemusí být v závislosti na legislativě problém.

Lidé se často stresují, že pokud si koupí kryptoměny od někoho, kdo je neidentifikoval (tedy neprovedl KYC), bude tento nákup nějakým způsobem „špinavý“. Zde bych ten stres uklidnil hlubokým dýcháním – je povoleno vše, co není zakázáno, a koncovému zákazníkovi nikdo neurčuje, že může obchodovat pouze se subjekty povinnými dělat KYC.

Co se stane s KYC záznamem

KYC záznam je identifikace osoby. Neexistují žádné „KYC coiny“. KYC záznam (konkrétně u burz a směnáren) znamená, že máte vztah s nějakou směnárnou, ta ví, kdo jste, a můžete na dané platformě obchodovat.

Ve většině zemí tento KYC záznam zůstává primárně u samotné burzy a ta jej nikam neposílá – dokonce ho většinou ani nesmí poskytovat třetím stranám v rámci ochrany osobních údajů. Někdy využívá různé databáze pro ověření rizikových osob (například WorldCheck od Thomson-Reuters), politicky exponovaných osob nebo sankčních seznamů.

Jaké je riziko KYC

Riziko KYC spočívá hlavně v možnosti úniku těchto informací. Hacky burz (ale i bank či státních institucí), které shromažďují osobní údaje, jsou na denním pořádku. Pokud někomu předáte osobní údaje, je možné, že se časem objeví k prodeji na darkwebu – často i s informací, kdy jste kolik nakoupili, a bohužel i kde bydlíte.

Co KYC zahrnuje

KYC zahrnuje:

- Identitu (jméno, datum narození, někdy státní občanství) – to se většinou dokládá pomocí jednoho nebo dvou dokladů (občanský průkaz, pas, řidičský průkaz)

- Adresu, zejména pro daňové účely. Tuto adresu dokládáte buď trvalým pobytem (např. na občanském průkazu), ale mnohem častěji aktuálním účtem za elektřinu, plyn nebo jinou službu. Tento doklad by měl potvrdit, že na dané adrese skutečně bydlíte. Tato verze je běžnější, protože „trvalý pobyt na adrese“ je spíše výjimka – většina zemí neeviduje, kde kdo bydlí, je to zvláštní postkomunistická praxe.

- Daňové číslo (TIN – Tax Identification Number). Většinou má podobu dvoumístného ISO kódu země + čísla. Slovenské fyzické osoby ho mají například ve formátu SK+rodné číslo (např. SK8001011020). Fyzické osoby, které mají DIČ, mají formát SK+DIČ. Některé země daňová identifikační čísla vůbec nemají (např. Panama). U mnoha zemí lze online ověřit, zda je daňové číslo platné a komu patří – obvykle na webu daňového úřadu nebo jiné státní instituce. Toto daňové číslo se pak používá pro automatický reporting (viz níže).

- Status US person (FATCA – Foreign Account Tax Compliance Act) – USA má zvláštní privilegium „trolit“ své občany po celém světě, a proto všichni často vyplňujeme i formulář FATCA. V něm většina z nás pouze zaškrtne, že nemá nic společného s USA, a tedy není nutné reportovat naše pohyby do USA. USA má jiný reportovací standard než CRS.

Proč se mě někdo ptá, odkud mám peníze

S KYC souvisí další koncept – boj proti praní špinavých peněz (AML). Jakmile instituce ví, kdo jste, chce také vědět, odkud pocházejí peníze, se kterými chcete obchodovat. Tedy zajímá ji, zda jste je vydělali, zdědili nebo vám je někdo předal v igelitce.

Pokud jste například při zakládání účtu uvedli, že máte příjem 3000 € měsíčně ze zaměstnání, a snažíte se poslat půl milionu, instituce transakci zastaví – protože půl milionu jste zřejmě neušetřili ze mzdy – a bude chtít vědět, odkud peníze pocházejí.

V poslední době často slyším otázky, proč některé banky zastavují transakce a požadují doložení zdroje peněz. Je důležité si uvědomit, že neexistuje žádná banka na světě, která by tuto povinnost neměla. Pokud jste u nějaké banky dlouhodobě (například deset let) a zná vás, ví, jaké transakce běžně provádíte, může vám schválit i vyšší částky než nová „cool“ fintech banka, která o vás nic neví a kam pošlete 5000 €. Každá instituce má systém vyhodnocování rizik nastaven jinak, ale neexistuje instituce, která by takové kontroly nedělala vůbec. Také nemá smysl spekulovat, od jaké částky začíná problém – závisí to na konkrétním systému a částka je většinou jen jedním z faktorů. Pokud například přijímáte peníze od náhodných lidí (např. 500 € na transakci) z celé Evropy, určitě vás zablokují. Proto je velmi špatný nápad směňovat kryptoměny přes banky. Důležité je také, od koho peníze přicházejí (zda nejde o rizikovou osobu), ze které země a podobně.

Dalším problémem je tzv. „structuring“, tedy rozdělování transakcí na menší částky. To může někomu připadat jako chytrý nápad, obzvlášť pokud věří, že existuje magická suma, pod níž se transakce nekontrolují. Všechny rizikové systémy ale takové rozdělování vyhodnocují a identifikují jako zvýšené riziko. Proto je často lepší poslat transakci najednou a jednou ji doložit, než vysvětlovat, proč jste ji rozdělili.

Co zahrnuje automatické reportování

Podívejme se nyní na automatické reportování. Zaměřím se hlavně na CRS, ale je důležité vědět, že to není jediný reportovací standard. Reportování do USA probíhá prostřednictvím FATCA. CRS je zároveň mezinárodní systém reportování – lokální hlášení (například slovenská banka slovenskému finančnímu úřadu) se řídí místními zákony. Dříve bylo například výhodnější mít jako slovenský daňový rezident účet ve slovenské bance, protože tam bylo méně reportování. Pak ale přišel legislativní „privacy rugpull“ – a banky musely nahlásit i minulé pohyby a pokračovat v nahlášení i nadále.

Automatické reportování funguje tak, že v každé zemi místní instituce připraví reportovací dávku, většinou pro lokální finanční úřad. Obsahuje všechny „reportable accounts“ (viz níže), spolu s informacemi získanými pomocí KYC, hlavně daňové identifikační číslo (TIN). Tato data se v rámci CRS odesílají jednou ročně a vztahují se ke stavu za kalendářní rok. Zahrnují součet příchozích a odchozích transakcí, úrokové, dividendové a jiné příjmy (pokud o nich instituce ví) a konečný zůstatek na účtu k 31. 12. daného roku.

Je důležité poznamenat, že pod „reportable account“ často nespadají kryptoměnové směnárny. To, co přesně je „reportable account“, určuje země, ve které se směnárna nachází. Můžete mít například účet v bance, která reportuje pouze fiatové (např. dolarové či eurové) zůstatky, ale pokud máte zůstatek v Bitcoinu, ten být nahlášen nemusí – protože nespadá pod seznam účtů určených k reportování. To závisí na legislativě země, kde sídlí finanční instituce, nikoli země klienta. Bohužel je dost obtížné zjistit, jaké požadavky má která země, a nelze se zcela spolehnout, že instituce hlásí data pouze do zemí, kde má klient daňovou rezidenci. U klasických finančních institucí je tedy třeba mít na paměti, že je možné, že vás nahlásí.

Některé finanční instituce jsou natolik férové, že vám dávku, kterou odesílají, dají k dispozici, abyste věděli, jaká data o vás hlásí. To mi přijde rozumné – když už někdo posílá moje osobní údaje, měl by mě alespoň informovat, komu a co posílá. Na druhou stranu je mnoho těchto hlášení chybných – zle něco spočítají apod. Pokud vám ji instituce zpřístupní, můžete si stěžovat. Když nevíte, co poslali, nikdo si nestěžuje.

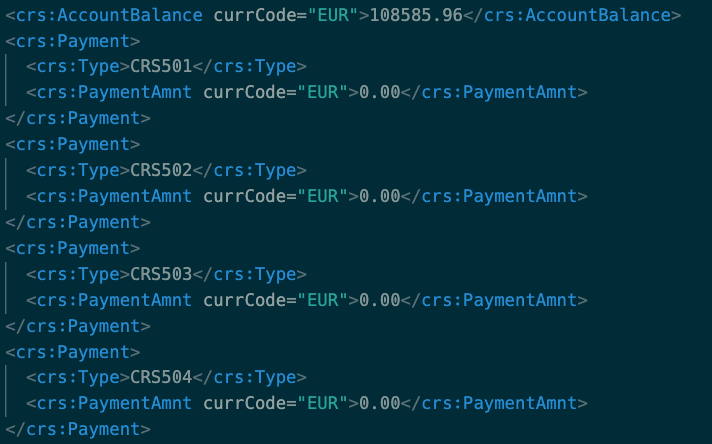

Mnoho lidí se mylně domnívá, že automatické reporty obsahují všechny pohyby nebo dokonce i bitcoinové adresy. Není to pravda. Pro IT nadšence – zde je XML schéma, které se odesílá. Zde je ukázka dávky souboru a zde dokumentace.

Ke každému účtu se reportuje zůstatek (crs:AccountBalance) a několik položek crs:Payment – tedy plateb. Tyto platby jsou agregované (součet za celý rok) podle typu:

- CRS501 = Dividendy

- CRS502 = Úroky

- CRS503 = Hrubé výnosy / odkupy

- CRS504 = Jiné (například jiné příjmy z aktiv na účtu)

Kromě typu platby a měny lze ve formuláři uvést už pouze částku – nepřidávají se žádné popisy a už vůbec ne adresy. Příklad takové dávky:

Dávka zároveň obsahuje informace o účtu – v jaké je instituci, číslo účtu, adresu bydliště majitele (konečného vlastníka), datum narození, mezinárodní daňové identifikační číslo apod.

To ale neznamená, že se to v budoucnu nemůže změnit. Zároveň to neznamená, že vaše transakce budou navždy chráněny – pokud si je daňový úřad vyžádá, burza je samozřejmě poskytne. Momentálně však neexistuje mezinárodní automatizovaný reporting pohybů s adresami. To mimochodem znamená, že je rozumné používat burzu v jiné zemi, než kde máte daňovou rezidenci – například slovenské banky musí reportovat všechny pohyby slovenským úřadům. Pokud máte zahraniční účet, tento problém se vás netýká.

A co CARF?

CARF zatím není zaveden, a tedy podle tohoto rámce zatím nikdo nic nehlásí.

Zatím se více než 48 zemí a jurisdikcí zavázalo zavést CARF do roku 2027. Evropská unie (EU) zaujala proaktivní postoj a vyžaduje, aby všechny členské státy přijaly CARF od 1. ledna 2026 prostřednictvím novely směrnice o administrativní spolupráci v oblasti daní (2011/16), známé jako DAC8.

Zatím se tedy CARF nemusíme přímo zabývat (i když nelze vyloučit ani zpětné nahlášení). Je na místě otázka, co přesně se bude reportovat. Naštěstí ve standardu zatím není možné hlásit jednotlivé transakce ani adresy. Reportují se agregáty transakcí pro jednotlivé páry (např. za celé období koupil X BTC za USD).

Budou se však reportovat všechny páry, takže daňové úřady uvidí, zda jste měli nahlásit příjmy z kryptoměn.

Budou se hlásit všechny typy převodů, změn či příjmů – včetně stakingu, miningu nebo airdropů. Zde je příklad typů transakcí, které se budou hlásit:

- CARF501 – Airdrop

- CARF502 – Staking income

- CARF503 – Mining income

- CARF504 – Crypto loan

- CARF505 – Transfer from another RCASP

- CARF506 – Sale of goods or services

- CARF507 – Collateral

- CARF508 – Other

Podrobnosti najdete v XML schématu a v dokumentaci.

Z hlediska soukromí je nejbezpečnější používat non-custodial, no-KYC, peer-to-peer služby, například Vexl. To však neznamená, že by úřady měly přímý přístup k databázi uživatelských adres (viz další část). Pokud kupujete Bitcoin od někoho na peer-to-peer trhu, nemusíte řešit, zda coiny pocházejí z burzy uvedené pod jeho jménem – to je problém prodávajícího, vás se to netýká.

Není zatím ani jasné, kdo přesně bude mít povinnost transakce podle tohoto standardu reportovat – bude to záviset na implementaci konkrétní země.

Pokud například nemáte účet u poskytovatele, který drží vaše prostředky (např. v případě aplikace Vexl), nemusí jít o účet podléhající reportování, protože převod nemusí probíhat přes CASP (Crypto Asset Service Provider). To se ovšem uvidí, jelikož jednotlivé země CARF zatím nezavedly do závazné legislativy.

KYC a chain analýza

Tím se dostáváme k nejčastějšímu mýtu – že existují tzv. „KYC coiny“. Na tomto mýtu je kousek pravdy, ale skutečnost je složitější (a vlastně i lepší), než si většina lidí myslí.

Chcete chápat důležitost soukromí, vědět, jaké stopy po vás vaše transakce zanechávají a jak své soukromí zlepšit?

Připravil jsem pro vás kurz Kryptomeny a súkromie.

Na bitcoinovém blockchainu nejsou viditelné identity – s výjimkou několika veřejně známých entit, jako jsou známé krádeže, sankcionované osoby (např. OFAC), známé mixéry, hazardní nebo dark market weby apod. Směnárny jsou označeny pouze tehdy, pokud jsou veřejně známé.

Na blockchainu tedy vidíte, že transakce přišla nebo odešla ze směnárny, ale nevidíte, čí účet to byl – a to ani v placených analytických nástrojích. Pokud tedy někdo veřejně neodhalí svou identitu jinak, dnes neexistuje žádný software schopný zjistit, že například Petr Novák koupil 1. 7. 2018 0.2 BTC a poslal je na konkrétní adresu.

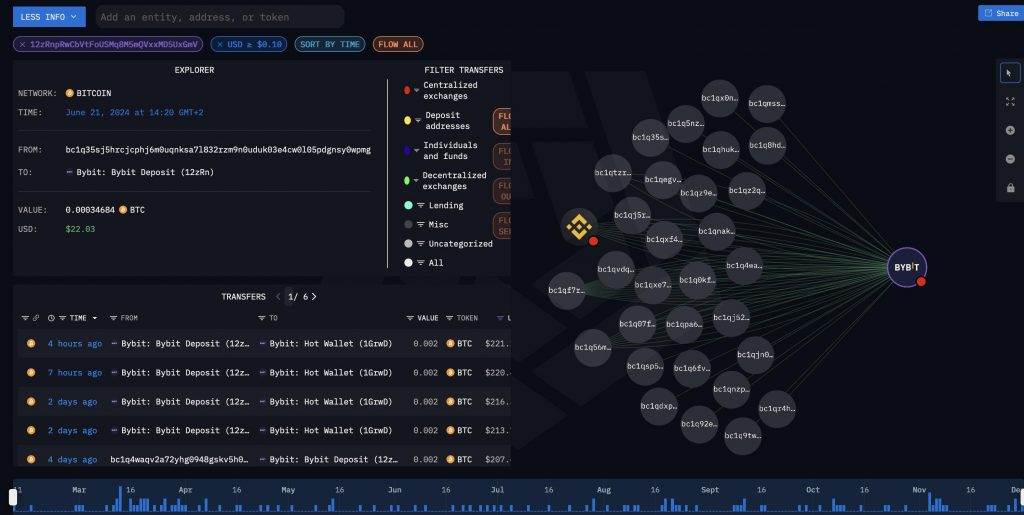

Obrázek: Analytický software Arkham intelligence (stačí registrace) ukazuje clustering některých adres podle směnáren. Vidíme tu cluster Bybitu a Binance, ale nevíme, komu patří jednotlivé vkladové adresy.

Pokud vás zajímá vaše soukromí, je situace složitější. Neexistuje ale žádný nástroj (ať už státní nebo soukromý), do kterého zadáte jméno a příjmení a on vám „vyplyvne“, kolik daný člověk má bitcoinů.

„KYC coiny“ neexistují. Existují pouze coiny, u kterých existuje paralelní záznam o jejich koupi či prodeji. Problém s KYC spočívá v existenci těchto záznamů o identitě (které mohou uniknout) a záznamů o nákupu a prodeji (které se někdy reportují v rámci CRS). Tyto automatické reporty ale nezahrnují konkrétní adresy ani transakce, pouze souhrnné údaje.

Snaha „čistit“ coiny mixováním, aby se zbavily KYC záznamů, je tedy zbytečná – reportují se záznamy o nákupu a prodeji, ne samotné adresy.

Informace o tom, jaké konkrétní coiny si člověk koupil (a případně vybral), se nachází na burze. Tyto údaje poskytují burzy obvykle pouze na základě soudního příkazu – neposílají je automaticky ani firmám s analytickým softwarem, ani státům.

Pokud tedy někdo někoho vyšetřuje, musí poslat oficiální žádost dané burze o poskytnutí informací o pohybech a výběrech.

Je potřeba si uvědomit, že fakt, že si někdo 1. 7. 2018 koupil 0.2 BTC, je pouze část informace. Mohl je ve stejný den utratit, mohl si je poslat do peněženky, nebo je o pár dní později prodat se ztrátou kamarádovi.

Proto si myslím, že panika a snaha „zbavit se KYC coinů“ prodejem nedává smysl. Nikde není napsáno, že coiny zakoupené od povinné osoby, která vás identifikovala a možná reportuje vaše nákupy a prodeje, musíte utratit u jiné povinné osoby.

A jak známe – co není zakázáno, je dovoleno.

Je KYC o daních?

Samozřejmě, mnoha lidem není příjemné, když o jejich transakcích vědí daňové úřady. Myslím si ale, že neplatit daně z Bitcoinu či kryptoměn je mnohem jednodušší, než si většina lidí myslí — a to dokonce legálně. Pokud nechci platit daň z příjmu, tak nevytvářím zdanitelný příjem. Pokud kryptoměny neprodávám (ani je nevyměňuji), nevzniká daňová povinnost. Existují daleko lepší způsoby, než se snažit jen skrývat kryptoměny před úřady — například zmíněné zajištěné půjčky nebo změna daňového úřadu.

KYC je především problém soukromí a osobní bezpečnosti. Úniky osobních údajů, včetně výše majetku, jsou bohužel běžné. Běžným zdrojem úniků jsou směnárny nebo poskytovatelé KYC služeb, kde často uniknou i miliony záznamů s osobními daty. Potenciální útočníci si pak „nakreslí“ mapu cílů a jdou jeden po druhém — klidně i ve svém okrese.

Velmi pravděpodobný je také únik z daňových úřadů. Zabezpečení státních institucí včetně těch s nejcitlivějšími informacemi není na vysoké úrovni. K tomu navíc přidejme zaměstnance institucí (ať už bank nebo úřadů). Kolik si tipnete, že stojí úplatek pro úředníka, který útočníkovi vydá seznam lidí, kteří ve svém regionu nakoupili větší množství kryptoměn?

Ale já nakupuji jen trochu

Laszlo Hanyecz zaplatil 22. května 2010 deset tisíc Bitcoinů za dvě pizzy. Tehdy mělo 10 000 BTC hodnotu zhruba 41 USD, tedy jeden Bitcoin přibližně 0,0041 USD. Tento majetek se za 14 let zhodnotil zhruba 23 milionkrát.

To, co je dnes „trochu“, může být v budoucnu „trochu víc“. Záznamy v budoucnu jen tak nezmizí — zůstávají v různých informačních systémech. To, co nyní nemá hodnotu, může za pár let představovat reálné riziko.

Kurz Digitální bezpečnost a soukromí

Jak se nenechat hacknout? Jaké stopy zanecháváme? Jaký je rozdíl mezi plošným sledováním a cílenými útoky?

Digitální bezpečnost a soukromí není jen o kryptoměnách. I u nich ale platí základní hygienická pravidla pro bezpečnost na internetu.

Raději prodám, abych se zbavil KYC

Informace o nákupu by měly instituce podle legislativy po čase zapomenout (smazat). Jak dlouho je uchovávají, záleží na konkrétní zemi. Kromě toho se však reportování stále rozšiřuje, takže je dost možné, že Bitcoin, který jste kdysi nakoupili, nebyl nikam nahlášen — nebo nebylo oznámeno, co přesně jste koupili, jen jaký jste měli obrat na účtu.

Pokud ty coiny prodáte, vytvoříte nový záznam. Protože se reporting spíš rozšiřuje než omezuje (a přitom se státy bijí do prsou, jak chrání osobní údaje), je klidně možné, že o nákupu nikdo neví, ale o prodeji se nově dozví širší okruh institucí.

Je potřeba řešit on-chain soukromí?

Ano, ale podle mě hlavní důvodem nejsou daně ani úředníci. Pokud máte například UTXO s 1 BTC a koupíte si kávu on-chain platbou za 0.0002 BTC, zbytek, např. 0.99975 BTC, se vám vrátí na adresu. Každý, kdo se podívá na transakci, vidí, že jste původně měli 1 BTC. Je to, jako byste zaplatili kartou a obchodník viděl:

„Platba 20 €, klient má po platbě na účtu 90 000 €.“

To asi nechcete. Proto je lepší platit pomocí sítě Lightning Network, kde takové informace nejsou veřejné.

Obrázek: Sledování pohybů v nástroji Arkham Intelligence. Vidíme pohyby, případné výdaje a tok prostředků. Tento tok lze přerušit nástroji na zvýšení soukromí – ještě lepší je přejít na síť Lightning Network.

Podrobně se on-chain soukromí věnuji v kurzu Kryptomeny a súkromie, kde ukazuji, co je vidět na různých typech sítí: transparentní blockchainy založené na UTXO (např. Bitcoin), blockchainy založené na účtech (např. Ethereum), privacy coiny (např. Monero) a platební sítě bez blockchainu (Lightning).

Co dělat s „KYC coiny“?

Tomuto se věnuji v detailní lekci v kurzu Kryptomeny a súkromie. Důležité je, že žádné „KYC coiny“ neexistují – respektive, po několika transakcích po výběru z burzy už není možné určit vlastníka. Transakce vypadající stejně může mít různé významy, a bez kontextu či vysvětlení účelu nelze pouhým pohledem určit, o co přesně šlo.

Při vyšetřování na základě soudního příkazu lze identifikovat výběry dané osoby, ale další transakce je už těžké interpretovat bez spolupráce toho, kdo je provedl. Samotný výběr navíc neznamená daňovou událost – rozhodující je, co jste s coiny udělali dál.

Použili jste je jako zástavu na půjčku (není daňová událost)?

Přesunuli jste si je do jiné peněženky (také ne)?

Prodali jste je se ztrátou (daňová povinnost nevzniká možná na Slovensku, ale i prodej se ztrátou se počítá do limitu pro osvobození, při prodeji nad limit může jít o daňovou událost, bylo mi řečeno)?

Doporučuji nepanikařit a coiny si prostě ponechat. Občas je můžete přesunout do jiné peněženky nebo je převést na novější typ adres. Zároveň je vhodné oddělovat „nonKYC“ a „KYC“ coiny, protože přimícháním KYC coinů k nonKYC coinům se kvůli transparentnosti stává transakce KYC. Držení kryptoměn nepodléhá zdanění a technické přesuny nejsou daňovými událostmi. Pokud potřebujete jejich hodnotu využít, můžete si je nechat a půjčit si proti nim fiat.

Půjčka je short pozice — platíte úrok, ale ten bývá často nižší než inflace, takže splácíte v budoucnu menší reálnou hodnotu.

Podobně to dělají i státy, které si půjčují fiat měny — financují se dluhem a doufají, že jej zaplatí z růstu HDP a daňových příjmů, které porostou rychleji, než je úrok z úvěrů.

K žádným KYC záznamům se nejde „zpětně“ zbavit. Záznam o vaší identitě a nákupu zůstává na burze. Pokud coiny prodáte na KYC burze, jen rozšiřujete svůj příběh (nákup → prodej), čímž problém spíš zhoršujete. „Příběh o prodeji“ lze vytvořit i bez KYC — například v bitcoinovém automatu nebo na peer‑to‑peer trhu přes aplikaci Vexl.

Vyslechněte si i podcast se zakladatelkou a CEO Vexlu Leou.

Je tedy KYC v pohodě?

Ne. Vytváření KYC záznamů přináší riziko úniku osobních údajů, zbytečný reporting a ztrátu soukromí.

Pokud jste už KYC procesem prošli a záleží vám na ochraně soukromí, je lepší problém nerozšiřovat vytvářením dalších záznamů.

Mimochodem, „právo na zapomenutí“ podle GDPR se na KYC záznamy nevztahuje – burzy je budou uchovávat i poté, co si účet zavřete.

Bitcoin byl od začátku zamýšlen jako elektronická hotovost (název whitepaperu je Bitcoin: A peer‑to‑peer electronic cash system).

V podcastu nie je Bitcoin ako Bitcoin a ve stejnojmenné kapitole knihy Kryptomeny vysvětluji rizika „KYC coinů“ — tedy Bitcoinu koupeného s KYC identifikací. Bitcoin samotný je stejný, ale kromě něj vznikne i záznam s identitou nakupujícího.

Vydal jsem novou knihu Kryptomeny – vyhackuj si lepší život.

Jak používat něco, jehož cena divoce kolísá? A když nás cena nezajímá, dají se kryptoměny použít jinak?

Například pro financování tvorby, crowdfunding, půjčky, obchod nebo propagaci produktů.

Lze pomocí kryptoměn vybudovat lokální ekonomiku nebo je použít jako pojištění proti kolapsu finančního systému?

Knihu si můžete objednat jako ebook nebo papírově a nahlédnout do obsahu.

Cílem Bitcoinu není (jen) mít něco, co roste na hodnotě (viz podcast Bitcoin ako konzervativna investicia), ale mít suverenitu, možnost finančně komunikovat bez cenzury a kapitálových omezení.

Používat Bitcoin bez zachování anonymity je proto nedůsledné — dostáváte horší produkt za stejnou cenu.

Kdy akceptuji KYC?

Za určitých okolností doporučuji půjčkovou platformu Firefish. Ta zavedla KYC, což může na první pohled působit jako rozpor. Především – Firefish nedoporučuji používat vždy.

V kurzu a knize o půjčkách ukazuji především non‑KYC půjčkové platformy.

Popisuji také způsob, jak vytvořit půjčku pomocí derivátových platforem a zmiňuji i ty, které KYC nezavedly.

V lekci (kapitole) o rizicích vysvětluji, že zavedení KYC je jedno z největších rizik.

Kurz Etický vekslák je o tom, jak hedgovat, obchodovat a snižovat riziko bez KYC (včetně půjček).

Proč tedy ukazuji Firefish?

Má podle mě velmi užitečné specifické použití – pokud si potřebujete půjčit fiat, resp. chcete využít své bitcoinové úspory a potřebujete peníze poslat na bankovní účet, například při koupi auta nebo nemovitosti.

Proč je to vhodnější než stablecoiny?

Zaprvé, děláte něco, co už samo o sobě zahrnuje KYC – peníze mají skončit na bankovním účtu, kde jste už KYC provedli. Pokud tohle neplatí, je podle mě skutečně lepší použít stablecoiny.

Samozřejmě můžete stále přijmout stablecoiny a snažit se je dostat na bankovní účet. Pokud to půjde klasickým převodem, velmi pravděpodobně budete muset projít KYC tak jako tak.

A i když ne, je to příjem větší částky – a banka může chtít ověřit původ peněz.

To by obvykle nebyl problém – peníze pocházejí z kryptoměn a to lze doložit. Jenže…

Banka většinou u rizikových případů řeší právě původ peněz, a pokud zjistí, že jde o transakci spojenou s kryptoměnami, často to automaticky znamená zvýšené riziko.

Metodické pokyny finančních úřadů to tak dokonce přímo označují.

Banka pak může transakci zablokovat, nebo – a to se děje běžně – vám účet úplně zavřít.

Proč? Banky mají kvůli AML regulacím vysoké náklady na prověřování každé podezřelé platby. U běžného účtu, který je pro banku nevýdělečný, se jim to jednoduše nevyplatí.

Další možnost je směnit stablecoiny za hotovost a tu do banky vložit. Jenže i v tomto případě bude banka chtít znát původ hotovosti – „peníze v igelitce“ nejsou pro banky zrovna oblíbené.

Proč Firefish dává smysl

Příklad: chcete koupit auto nebo dům a potřebujete zaplatit převodem ze svého účtu.

Půjčkou přes Firefish vznikne úvěr, nikoli prodej kryptoměn.

Půjčené peníze vám přijdou od konkrétní osoby, která vám půjčila, nikoli od platformy.

K tomu si rovnou můžete v rozhraní stáhnout potvrzení o půjčce a smlouvu.

To znamená, že platba nepřichází z „podezřelého účtu“ spojeného s kryptoměnami (jako v případě burzy).

Pokud se banka doptává, můžete transakci jednoduše doložit – je to standardní půjčka mezi dvěma osobami.

Na potvrzení o půjčce se navíc neuvádí žádné kryptoměny, takže pro banku vypadá vše zcela běžně.

Banka obvykle vůbec neřeší, proč vám někdo půjčil peníze – pro ni jste krytí, protože máte platnou smlouvu o úvěru.

Vy víte, že důvodem bylo to, že jste zastavili své Bitcoiny, které stále vlastníte. Ty by změnily majitele jen v případě, že by došlo k likvidaci zástavy.

Z pohledu banky je tedy takto doložený úvěr nejméně problematický způsob, jak využít hodnotu Bitcoinu.

Navíc – Firefish nemá povinnost KYC reportovat, půjčky hlásit ani archivovat finanční záznamy, protože vám sama neposkytuje úvěr ani nevede účet. Jen propojuje dvě strany a technicky zpracuje jejich smlouvu.

Pokud bych tedy potřeboval fiat půjčku přímo na bankovní účet, zejména v Evropě, je Firefish jednou z nejlepších možností.

Důležité upozornění

Nic z toho není o „oklamání banky“.

Prokazujete reálný původ prostředků, jen minimalizujete zbytečné problémy a rizika.

Cíl transakce je transparentní – dostat peníze na svůj bankovní účet, u kterého už proběhlo KYC.

Samozřejmě je třeba počítat s tím, že i u Firefish existuje riziko úniku osobních údajů, ale podle mě je menší, než při převodu z burzy nebo jiného nejasného zdroje.

Pokud fiat na účet nepotřebujete, dá se KYC zcela vyhnout – to ukazuji v předchozích kurzech i knihách.

Závěr

KYC vystavuje uživatele mnoha rizikům – úniku osobních údajů či citlivých finančních dat, což může mít zásadní negativní dopady.

Nevidím přitom žádnou skutečnou výhodu ve využívání KYC služeb kromě zdánlivého pohodlí.

To ale končí ve chvíli, kdy vám přijde první formulář source of funds a začnete přemýšlet, proč jste do toho šli.

Pokud už KYC záznamy máte, doporučuji tuto situaci dále nezhoršovat vytvářením dalších.

„KYC coiny“ nemusíte prodávat ani míchat – nejlepší je prostě je uložit, například na nový účet v Trezoru, a nadále pracovat jen s nově získanými coiny.

KYC záznamy se nemažou, jen přibývají – ať už v blockchainu nebo u finančních institucí.

Nákupy a prodeje na KYC burzách jsou někdy reportovány prostřednictvím standardů, jako je CRS, a samozřejmě existují instituce, které si tyto informace mohou (např. na základě soudního příkazu) vyžádat.

Jako fyzická osoba, která není povinnou osobou podle AML předpisů, nemáte povinnost vytvářet KYC záznamy ani používat pouze KYC burzy.

Kryptoměny můžete stále legálně používat tak, jak byly původně navrženy — soukromě, peer‑to‑peer.

Podle mě to za to skutečně stojí — mít méně byrokracie, méně rizika a více svobody nakládat se svým majetkem tak, jak uznáte za vhodné.